:

美团点评第四季度净利22.7亿元 同比添加43.5%

美团高管解读四季度财报:竞赛不是最需求细心考虑的问题

新浪科技 何畅

十岁的美团点评为刚刚曩昔的2019年交上了答卷。

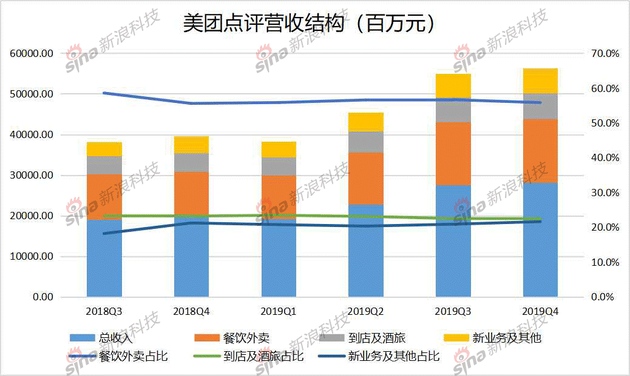

3月30日晚间,美团点评发布2019年第四季度及全年成绩陈述,财报显现,美团点评第四季度营收281.58亿元,同比添加42.2%,超出预期;调整后净赢利22.7亿元,去年同期调整后净亏本15.82亿元,同比扭亏。

放眼全年,美团点评全体财务情况不断改进,已接连三个季度完成盈余,2019年总营收975亿元,同比添加49.5%,经调整净赢利47亿元,初次完成年度盈余。

与此一起,美团点评两大主营事务餐饮外卖、到店酒旅持续坚持添加。有必要留意一下的是,2019年第四季度,美团点评到店及酒旅事务营收64亿元,同比添加38.4%,新事务及其他分部营收61亿元,同比添加44.8%,已和前者挨近,新事务正在发力。

餐饮外卖下沉战略收效

财报显现,2019年美团餐饮外卖事务买卖金额3927亿元,同比添加38.9%;营收548亿元,同比添加43.8%。收入上涨的一起,毛利率也得到明显进步,2019年美团点评餐饮外卖事务毛利102亿元,同比添加94.2%,毛利率由13.8%升至18.7%。

详细到各季度上,2019年第四季度美团餐饮外卖营收157亿元,同比添加42.8%,呈现提振;毛利28亿元,同比添加89.4%,毛利率由13.4%升至17.7%。

美团点评表明,获益于低线城市需求随消费水平的进步而添加,2019年全年及第四季度,低线城市的餐饮外卖事务奉献渐渐的变大,买卖金额添加加速。美团点评还在财报中着重,低线城市仍然是其用户添加的首要驱动力,且在其取得的新用户中,大多数来自三线及以下城市。

这与阿里本地日子服务事务瞄准的用户集体高度一致,据阿里巴巴2020财年第三季度财报,来自下沉商场的本地日子服务事务GMV同比添加约40%。由此看来,下沉商场依然是两者竞赛的焦点。

与以往不同的是,这一次阿里巴巴集结了更大规模的军力,支付宝改版入局,多方联动,阿里巴巴集团合伙人、阿里本地日子服务公司总裁王磊在全员内部信中说到,新的出征现已开端。

对此,美团点评CFO陈少晖在财报后的分析师会议上回应称,竞赛不是公司最需求细心考虑的问题。“阿里巴巴的事务重组和支付宝的改版恰恰证明了美团方针的正确性,证明了这个商场的潜力,证明了美团事务形式和价值。”他指出,比起竞赛,美团点评还有许多更需求细心考虑的问题,比方为进步服务水平做出尽力、在改进顾客和商家体会上进行投入等。但不可否认的是,正如阿里巴巴在本地日子服务这条路上绕不过美团点评相同,美团点评也无法逃避新一轮竞赛,更何况,竞赛从未中止。

到店酒旅盯上在线营销

比较餐饮外卖事务的流量池效果,到店及酒旅事务为美团点评的赢利立下丰功伟绩。2019年,其买卖金额2221亿元,同比添加25.6%;营收223亿元,同比添加40.6%;毛利197亿元,同比添加40.1%。从第四季度来看,美团点评到店及酒旅营收64亿元,同比添加38.4%,毛利56亿元,毛利率略有进步,为88.8%。别的,美团点评2019年第四季度国内酒店间夜量为1.1亿,同比添加47.9%,但与上一季度根本相等。

到店事务上,美团点评抽佣与营销并行,财报中指出,美团点评不断为商家供给其可以担负的多元化营销产品及东西。2019年全年,点击付费类广告产品及订阅服务的商家浸透率稳定上升。

此外,美团点评在酒旅事务方面也着重了低线城市与低星级酒店的位置稳固,线下流量转化与新流量途径的探究起到了及其重要的效果。当然,这本来便是美团点评处于抢先优势的范畴,真实的难题是高端酒店预定事务。美团点评在财报中将2019年高星级酒店事务的稳健添加归功于“酒店+X”战略。这是美团点评根据本身事务的延展,意在协助高端酒店推行非住宿服务,如餐厅、婚宴场所、水疗中心及健身房等,并在此过程中与之树立联络。当然,酒旅事务的添加背面还有补助的手笔。2019年第四季度,美团点评出售及营销开支添加53亿元。

这儿必需要分外留意的是疫情对美团点评到店及酒旅事务形成的影响。美团点评也在财报中做出预估,本年第一季度成绩因疫情承压,餐饮外卖及到店酒旅等事务在需求端和供给端均面对严重应战,估计2020年第一季度收入将同比下降,并呈现运营亏本,未来几个季度的运营成绩同样会遭到晦气影响。

美团新事务的新机遇

新事务是美团财报中的一大亮点。2019年,美团点评新事务及其他分部营收204亿元,同比添加81.5%;毛利为23亿元,由负转正;毛利率由负值37.9%改进为正值11.5%。而2019年第四季度,该分部收入61亿元,同比添加44.8%,毛利与毛利率均转为正值。

出行事务方面,美团点评在同享单车和网约车范畴除了进行缩短之外,还推动了其与渠道其他事务的协同。这一年里,橙红色的摩拜单车变为了黄色的美团单车,有必要经过美团App解锁。美团打车事务也已全面整合进美团App,经过聚合形式削减相关本钱,改进运营情况。美团点评称,到2019年底共在54个城市运营网约车服务。

和阿里本地日子相同,美团点评致力于布局B端事务,协助商家数字化。财报显现,在美团点评现在的餐饮办理体系服务中,2019年优质商家数量及份额均有所添加。

与此一起,美团点评也在进行对生鲜零售服务的拓宽。既有自营形式的美团买菜,也有渠道形式的美团闪购。美团点评在财报中介绍,到 2019 年底,已在北京、上海及深圳建立96个库房,并在武汉建立30多个自取点。美团闪购所掩盖的药品、鲜花等品类的买卖金额也在2019年完成了微弱添加。

美团点评在3月4日迎来了它的十周年,彼时,王兴在内部信中写道:“比这更重要的是,咱们将迎来更好的十年。”

2019年的美团点评一跃成为我国第三大互联网公司,作为港股中涨幅最好的大盘股之一,它从开年的43.6港元涨至年底的101.9港元,一路高歌。但那现已是之前的工作了,新十年伊始,美团点评不只拿着一份不错的成绩单,也要面对疫情之下的巨大压力与无处不在的竞赛。危与机并存,它要怎么应对?

王兴现已说过了:“新的十年,我不祝我们一往无前,我祝我们披荆斩棘!”新的十年,既往不恋,尽情向前。