汇智智能是一家专业从事系统集成、软件开发、智能建筑的企业,多年来一直致力于为政府、金融、教育、医疗卫生等行业用户提供信息化服务。2020年,汇智智能接到了一项非常紧急的项目,要帮助某省完成城市大脑建设中的129项功能。

汇智智能算了一笔账,如果按照传统软件开发的方式,大约需要100人干9个月的时间——但是,汇智智能的项目周期只有3个月。

时间紧、任务重,眼看着老办法可能无法交差,汇智智能只好寻找“外援”。他们恰好在脉脉上认识了一家“无代码”公司数睿数据的业务员,号称能够多、快、好、省地提高开发效率。

经过一番了解,双方达成合作,最终汇智智能采用数睿数据Smartdata平台,在2个月内顺利完成交付,效率提高了整整77%。

这是无代码在企业级开发的一次成功实践。在很多人的意识中,无代码只能满足“云端Excel”的功能,无法胜任复杂的企业级开发需求,而数睿数据,则打出了“企业级无代码”的口号。

今年的软件市场,刮起了一股“低代码风暴”。这个2019年开始在国内逐渐崭露头角的新概念,在2021年迎来了一次大爆发。投资人也闻风而动。据企名片统计,今年在低代码领域的投资事件有28起,是去年的1.6倍,其中不乏红杉中国、云启资本、五源资本等明星基金的身影。

低代码有很多分类方式,最常见的是表单驱动和模型驱动,业内一般将表单驱动应用于“无代码”(又称零代码,完全不写代码)方式构建轻量级应用,面向不懂IT的技术人员;将模型驱动应用于“低代码”(仍需写少量代码)方式构建企业级复杂应用,面向懂IT的技术人员。无论哪一种,都是用一种类似“乐高积木”的方式,来将通用、可重复利用的代码形成组件化的模块,通过图形化的界面来拖拽组件并形成应用。

但数睿数据却是无代码领域的一个另类:既不是表单驱动,也不是模型驱动,而是提出了“数据驱动”,在模型驱动的能力之上,又扩充了“数用一体化”的能力。去年,数睿数据完成400%的业务增长,今年预计营收2~3亿元,并获得了红杉中国、云启资本等投资机构的青睐。

软件市场从不缺乏概念,数据驱动的企业级无代码,到底优越在哪里?是真实力,还是空噱头?

一、半路出家的无代码企业

实际上,数睿数据的无代码属性并不“纯粹”,是一家半路出家的无代码公司,最开始的产品方向是“大数据”,这也是数睿数据喊出“数据驱动”无代码的原因。

创业初期,数睿数据看到市场正在发生的变化:随着移动互联网大发展,通过App、小程序和蓬勃发展的各类传感器,为各行各业积累了大量的数据。

这些数据类型大致可以分为三类:

传统企业数据,包括CRM系统的消费者数据,传统的ERP数据,库存数据以及账务数据等;

运营和传感器数据,包括呼叫记录,交易数据,智能仪表,工业设备传感器等;

社交数据,包括用户行为记录,反馈数据等,如微博、微信这样的社交媒体平台。

通过数据和算法,中国诞生了一批卓越的互联网公司,比如靠算法推荐起家的今日头条,伴随着社区营销火起来的小红书等等。但是,在工业、制造业、政企等大量传统行业中,数据虽然有了,但由于缺乏专业的人才和团队,还是无法挖掘数据的价值,也就难以让数据驱动决策和运营创新。

这是一种数据资源的浪费。

凭借团队在大数据、中间件和智慧城市应用建设的经验积累,2017年数睿数据推出数据智能平台OneMind,解决让政企客户头大的数据处理及分析问题,实现数据可视化、结果数据化。

数睿数据董事长兼CEO穆鸿表示:“创业初期,我们希望能够把大数据做小,让数据能够快速使用,让人人尽享数据价值,并快速响应客户在数据方面的诉求。”

但是到了2018年,数睿数据逐渐遇到了“成长的烦恼”:把大数据分析、数据中台、可视化等一股脑都用上就能够真正实现数据价值呢?显然没那么简单。

一是站在客户的角度,数睿数据在发展的过程中发现,即使把软件规模做得更敏捷、让客户更实用、让投资成本更低,还是有一个大问题没有解决:数据从哪儿来?数据的价值到哪儿去?显然这个问题仅靠一个工具或者数据平台是解决不了的。

换句话说,巧妇难为无米之炊,如果不介入数据的全生命周期管理,就无法最大化地发挥数据的价值,数字化转型的效果就会大打折扣。业务和数据只有形成一个闭环,快速迭代,才能发挥价值,更敏捷的驱动决策。

二是站在自身的角度,数睿数据发现传统数据治理、数据分析、数据共享是一个非常重人力、重项目的模式,很难抹平边际成本,和很多产品驱动的SaaS公司相比,并不是一个完美的商业模型。

为了应对类似问题,2019年数睿数据开启商业模式转型,由传统的“项目制”变成“L型”,从擅长的智慧城市垂直领域(即项目制的那条竖线)横向拓展到金融、交通等多个行业,业务形态慢慢从“1”变成“L”。

配合这种商业模式的,是数睿数据全面转型“无代码”。值得一提的是,2019年也是低代码、无代码在中国兴起的一年,数睿数据赶上了风口。

在很多人的印象中,低代码、无代码似乎只能做一些简单的工作。阿里云智能总裁行癫就表示,钉钉的低代码工具能够帮助企业做“边边角角”的创新。当然,边边角角的创新并非不值一提,反而价值巨大,比如「甲子光年」曾报道过的钉钉低代码在柳钢钢铁厂的应用。

然而,和大部分无代码企业不同的是,数睿数据的无代码定位为“企业级”。

什么是企业级?开源数据库企业PingCap CTO黄东旭曾对「甲子光年」讲述过一个有趣的故事:“到现在我也不知道什么叫做企业级的数据库,每个人心中都会有自己的理解。但企业级的数据库,一般都要有别人用过,他才敢用,没人愿意当小白鼠。”

放在无代码领域也是一样,而数睿数据在转型无代码之前,已经积累了上百个项目经验,早就是软件开发的“老师傅”了。

穆鸿表示,虽然赶上了风口,但无代码只是数睿数据实现数据驱动的手段,而“让数据能够快速使用,让人人尽享数据价值”,这个初心一直都未曾改变。

这种基因的不同,也让数睿数据与其他低代码、无代码公司有着本质的区别。

二、数据驱动,数用一体

在将过去的经验沉淀为软件之后,数睿数据在2021年推出了企业级无代码软件平台Smartdata。

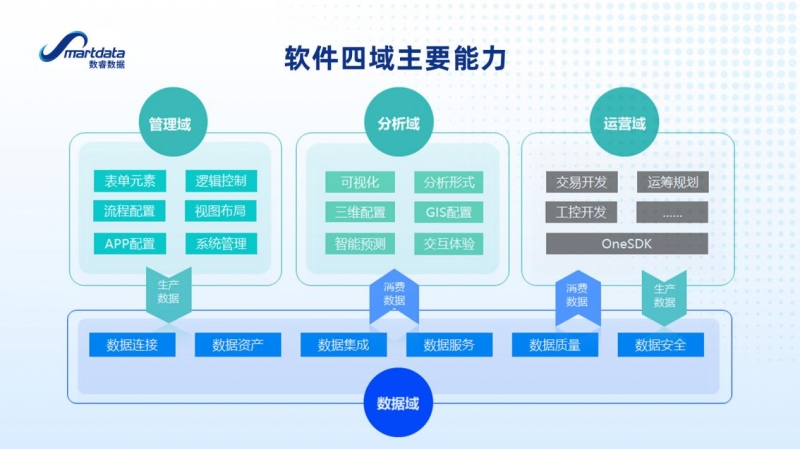

基于对企业架构的解构,数睿数据将Smartdata的功能划分为四个域:管理域(沉淀数据资产)、数据域(定义数据资产)、分析域(认知数据资产)、运营域(运用数据资产)。

数睿数据总裁刘超表示,和市面上的绝大部分低代码、无代码平台不同的是,Smartdata的核心价值在于“数用一体化”——大数据和应用不分离。

数用一体化的核心在于数据域,起到一个“数据中转站”的作用——既可以收集并处理业务系统源源不断生产的数据,又可以将数据通过分析、治理反哺到业务系统中去,形成一个数据流通的莫比乌斯环。

对于数据的利用方式,业内有不同的方法,比如用友曾提出过“数用分离”的理念,将数据处理和数据应用独立为两个不同的系统,这与数睿数据的理念恰恰相反。

对此,刘超认为,用友提出的“数用分离”,更多是针对已经建设过信息化系统,并且有一定数据资产沉淀的企业。过去,这些数据资产并没有有效利用,当你想用的时候,需要重新建立新的数据应用系统——也就是常说的数据湖或者数据中台。

如果说数用分离是一种“补救手段”,那么数睿数据的数用一体则是“502胶水”,把应用系统和数据再使用粘到一起,一次性把数据的事情都做了。

做一件事肯定比做两件事更省事,但难点也很明显,存在一定的技术门槛。对此,数据通过DIKW模型,在DI信息层面打造了“数据图书馆”,在知识层面,通过数据分析仪、交换机的工具可实现知识沉淀再利用。

数用一体化的理念给数睿数据带来了简单而明显的优势——能力叠加。

数睿数据CTO张超表示,无论是常见的表单驱动还是模型驱动,根本上都是围绕业务事务处理构建业务系统,是典型的OLTP模式,核心关注点都是“结构+交互”,对应到数睿数据的产品,其实都还是管理域的功能。

由于管理域所涉及的软件开发逻辑较简单,底层技术架构要求不高,表单和流程的无码化历史上有案例积累且较为容易实现。同时,管理域较为贴近日常办公,业务人员容易理解和上手,“像搭积木一样搭建属于企业自己的OA、ERP、CRM”,很快以疫情为契机切入了许多中小企业的日常运转场景和中大企业的边缘拓展系统。

但是,纯OLTP模式的低代码、无代码“美则美矣”,却也有美中不足的局限。

一方面,OLTP的无代码难以解决企业级需求。以某教育机构为例,疫情期间该公司项目经理通过拖拉拽很快就成功搭建了一套无代码产品的管理系统,一周就在部门内上线,且随时可以根据组织和业务变动重新配置。但从部门向全公司推广时,却遇到总承载数据到PB级就开始性能下降甚至宕机的问题;

另一方面,OLTP的低代码,难以实现大数据分析等功能。以打车软件为例,如果按照OLTP模式的模型驱动来设计,就只会有乘客、司机、订单、路线等模型信息,只能完成基本的打车功能,这也是几年前市场上最开始的打车软件的样子。

但是,我们现在打车,有基于大数据的车辆调度匹配算法,司机信誉打分,乘客是否上车的判断,乘客是否饮酒的判断和劝告,前车距离过近提示(车上的桔视的视频监控),乘客与司机的冲突检测,这些基于数据驱动的分析性结果的应用,极大地提升了用户体验。

对应到数睿数据的产品,就是在管理域的基础上,叠加分析域的能力——OLAP的模式。

数睿数据基于数据驱动,打破了OLTP(业务事务处理)和OLAP(业务分析处理)的边界,真正做到数用一体。在这种能力叠加之下,数睿数据自然就突破了传统的表单驱动的无代码和模型驱动的低代码的局限,更上一层楼。

软件开发是一个流水线作业,需要数睿数据首先完成80%的通用型工作,即数据域、分析域和管理域的能力,能够做到绝对的无代码。而剩下的20%是最后一公里的运营域内容,则交给数睿数据的合作伙伴——主要是软件供应商、软件开发商。

运营域往往是面向行业公司的核心资产(例如涉及算法类的——工厂排班、交易风控模型、气体泄漏扩散模型等),其中软件配置的复杂度和写代码的复杂度近似,数睿数据支持客户通过二次开发、自建插件的方式合作。

产品就绪之后,数睿数据摸索出了一套全新的商业模式。

三、软件工厂,左膀右臂

2019年,「甲子光年」曾做过一篇低代码的报道,彼时低代码/无代码企业还处在一个摸索阶段。如今,国内的低代码公司路径逐渐清晰,主要有两类:

一类是“销售驱动”,直接服务最终客户,主要以低代码工具来支撑自己的产品或解决方案。这条路径“为了活下去”而看重短期收入,但容易做成外包公司。即使有低代码的加持,也不过是一个“高级外包”。

另一类则是“产品驱动”,基于低代码工具的云平台,不服务最终客户,而是服务第三方软件开发商、IT集成商。这是一个看起来很美的“生态故事”,需要长期投入的姿态来打磨产品,但缺点是在营收上会有一定的滞后性。

低代码公司的商业路径,往往先有一,再有二。云启资本合伙人陈昱告诉「甲子光年」:“低代码平台最好的定位是做成一个工具型的产品,那么最好的销售方式就是交给渠道来做。有的低代码公司会自己做一部分,另一部分交给渠道来做,但这里面的冲突在于,等于你跟渠道商抢市场,渠道商怎么会全心全意卖你的东西呢?”

数睿数据在2019年全面转型无代码之后,“自断一臂”,彻底放弃项目制,专心服务生态伙伴。这在国内的低代码市场领先了半步。虽然建设生态合作伙伴已经成为低代码公司的共识,但是直接放弃“项目制”的收入在业内还是少数。

之所以敢于自断一臂,除了避免潜在的商业冲突,更是因为数睿数据基于Smartdata数用一体的能力,独创了一套“软件工厂”的商业模式,形成数睿数据的左膀右臂。

左膀面向存量市场,数睿数据作为“赋能者”,与软件企业展开产研级合作,帮助他们扩充产品能力以及项目交付落地。

数睿数据曾遇到这样一家企业客户,很多需求从设计层面已经完成,软件也完成了配置,但是中后期,底层表结构发生了变化,上升到所有业务、所有功能模块都必须随之变化,项目不得不推倒重来。数睿数据总裁刘超表示,这是当下模型驱动的低代码会遇到的典型问题。

无代码则避免了类似问题。由于是“拖拉拽”的方式进行软件组装,以及平台自身智能化的加持,数睿数据将软件开发的门槛由IT专家降低为应届毕业生,并可以缩短软件开发周期63%,大大提升了迭代修改速度。

相比低代码,无代码的方式也保证了产品的规范和质量。云启资本合伙人陈昱告诉「甲子光年」:“低代码允许用户做一些定制化的功能,但这可能会打开一个无底洞,无论是代码安全性还是代码质量就很难控制了。”

产研级合作是当前低代码、无代码市场的主要竞争擂台,而数睿数据的右臂则面向增量市场,是数睿数据独有的探索性商业模式——产线级合作。

产线级合作跟传统软件构建有两个不一样的地方,首先软件制造模式。

传统的软件工程交付模式,包含需求分析、软件设计、代码编写、集成测试、软件交付、用户验收、运行维护等至少七个环节。而数睿数据的软件工厂则将其简化为四条生产线:管理生产线、分析生产线、数据生产线和集成生产线。例如,集成生产线就包括软件系统最后的总成,以及在交付过程中进行素材的采集和积累,如模板、样式、图片、动画、视频等等。

产线级合作也带来了报价模式的不同。过去包括现在很多厂家在报软件工作量的时候,通常是按照人天报价,而软件工厂是按照计件的方式进行报价,业务设计的能力越强、页面数越少,成本也就越低。

在这种模式下,数睿数据有一个更大的野心——不仅要帮助合作伙伴实现“客户成功”,更要塑造“下一个数睿数据”,变身“赋能赋能者”。

依托于Smartdata的无代码服务能力,数睿数据将其总计为L1~L5五个阶段。数睿数据总裁刘超表示,当下合作的大部分厂商以产研级合作居多,还处在L1~L3的阶段,更多是一种“工具的升级”;而数睿数据的产线级合作面向L4、L5,是一种“生产模式的升级”。

如今,数睿数据已经有200+无码化软件成品,10000+交付件总规模,远程交付90%,平均工期为45天,数睿数据也已经积累了来自智慧城市、工业生产、交通、教育、军工等10多个行业的300多家客户,联合40+头部软件企业提供基于数据驱动的无代码行业解决方案。

这种产品化的打法已经成为一种趋势。比如无代码IDE公司函子科技在今年4月份之前,内部有一个专门的“外包实施团队”,直接面向甲方客户,4月份之后函子科技将这一类项目全部推给生态伙伴,转型为客户成功团队。

如今,业内已经很少讨论低代码、无代码是否是一个“伪命题”,因为其价值已经在各行各业发生。在近期Gartner发布的2022年重要战略趋势中,有一项技术为“组装式应用程序”,也就是低代码和无代码所实现的能力。

如何从“证明价值”到“能赚到钱”,变成了低代码公司的新命题。企名片数据显示,中国目前约有86家低/无代码平台,其中部分由阿里云、华为云、腾讯云等云平台,或用友、金蝶等软件公司推出,而独立的低/无代码平台以创业公司为主。

低/无代码已经有“内卷”的势头,一场解放生产力的竞争才刚刚开始。